来源:动脉网&蛋壳研究院-2021互联网医院行

作者:

浏览:961

时间:2021/10/9 10:42:33

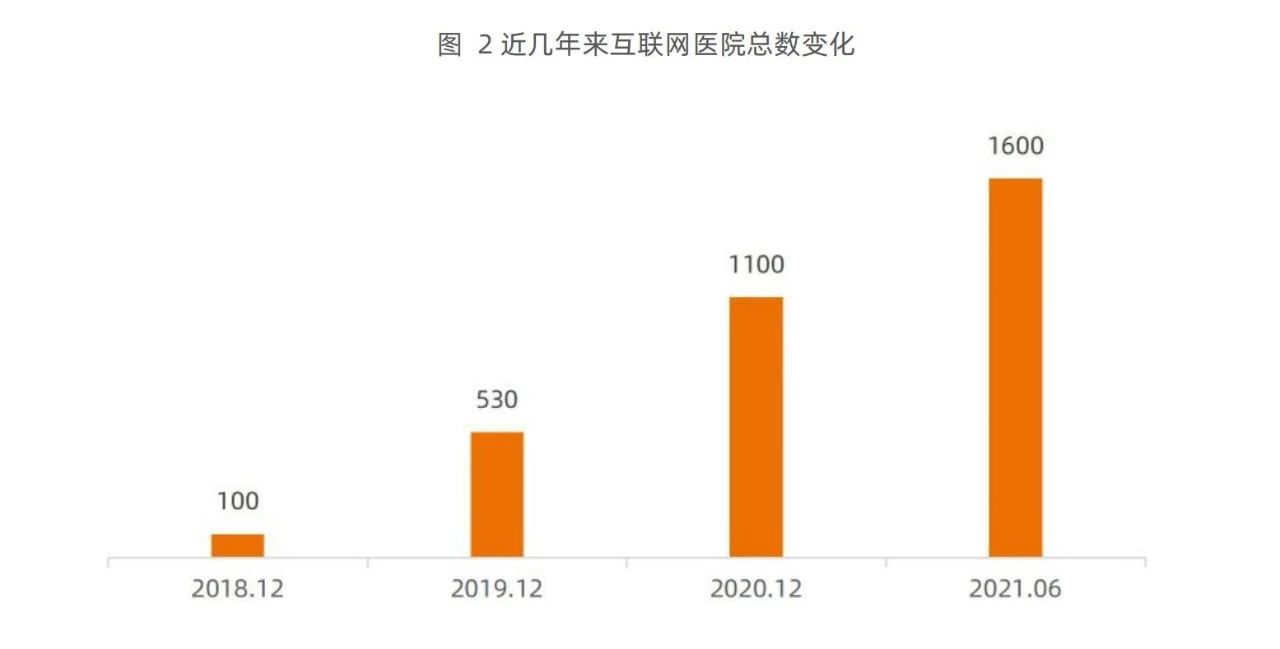

线上互联网医院的出现持续改变着人们的生活,线上医疗服务也从线上复诊、药品配送等逐步拓展。因为疫情的常态化,2020年形成的互联网医院高增长期一直延续到2021年,据国家卫健委数据,截至2021年6月,全国互联网医院已达1600余家。

而医保支付的接入进一步推动了互联网医院服务的使用,政策、市场的利好也在加速互联网医疗企业的开拓。

01

政策从方向性到操作性局部地区进入新周期

截至 2021年7月,全国已出台150条互联网医院相关政策(除银川外,其他均为国家级和省级政策),政策体系日趋完善。不过,从各省份的指导、监管、支付三大类政策出台情况来看,行业还未进入稳定期,仍处于拓展阶段。

2021年6月,国务院办公厅《关于推动公立医院高质量发展的意见》指出,大力发展远程医疗和互联网诊疗;深化医改2021年重点工作任务提出,深入推进“互联网+医疗健康”、“五个一”服务行动。互联网医院、互联网诊疗服务逐渐深入医改、公立医院高质量发展等领域,政策进一步肯定了其在医疗服务体系中的重要地位。

以内容主题为维度,150条政策可分为指导、监管、支付三大类。

指导类政策:主要是各省市出台的促进“互联网+医疗健康”发展的《实施意见》或《行动计划》,制定近几年的发展目标,全国31个省(直辖市/自治区)已出台;

监管类政策:主要是各省市出台的《XXX互联网医院管理办法(试行)》或其他规范、准则, 提出了具体准入、监管等措施,目前共有24个省市出台;

支付类政策:主要是落实《国家医疗保障局关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》而出台的政策,将部分服务项目纳入医保,目前仅有26个省市出台。

目前,尚有部分省份未出台细致的监管或支付政策,主要参考国家卫健委或国家医保局的相关规定执行。由于互联网医院是新的服务模式,此前出台的多条监管类政策均为试行政策,后续需根据实际情况进行调整。尽管部分地区政策进入新周期,但整体上看,大多仍处于试行阶段,当前还有尝试探索机会,政策包容性强。

政策制定通常包含政策问题确认、政策问题根源分析、政策方案研制、可行性论证、政策执行、政策评价和确定政策去向7个步骤。目前处于政策试行期的省份,即正处于政策执行和评价阶段。2018-2019年制定的、试行期限为1-2年的政策目前已失效,从政策的生命周期来看,将进入下一周期。

02

线上优质资源增长迅速实质医疗成为长期需求

互联网医院供需双方正发生新变化。疫情期间,大量公立医院建设了互联网医院,且这一热度延续到了2021年。然而,疫情期间用户快速聚集,疫情之后用户规模下降。疫情之后,用户的长期需求是实质医疗。

供给端:手握核心资源的公立医院加快入场,线上医疗供给增加

据国家卫健委数据,截至2021年6月,全国互联网医院已达1600余家。

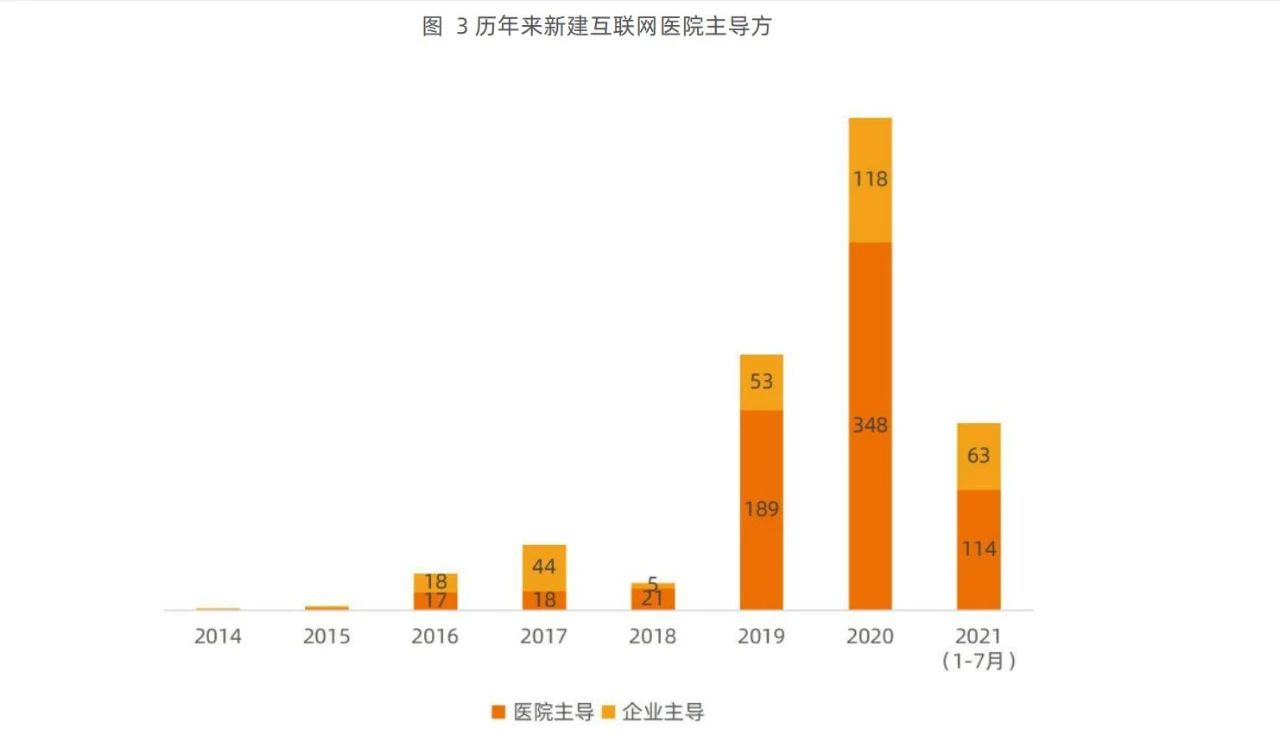

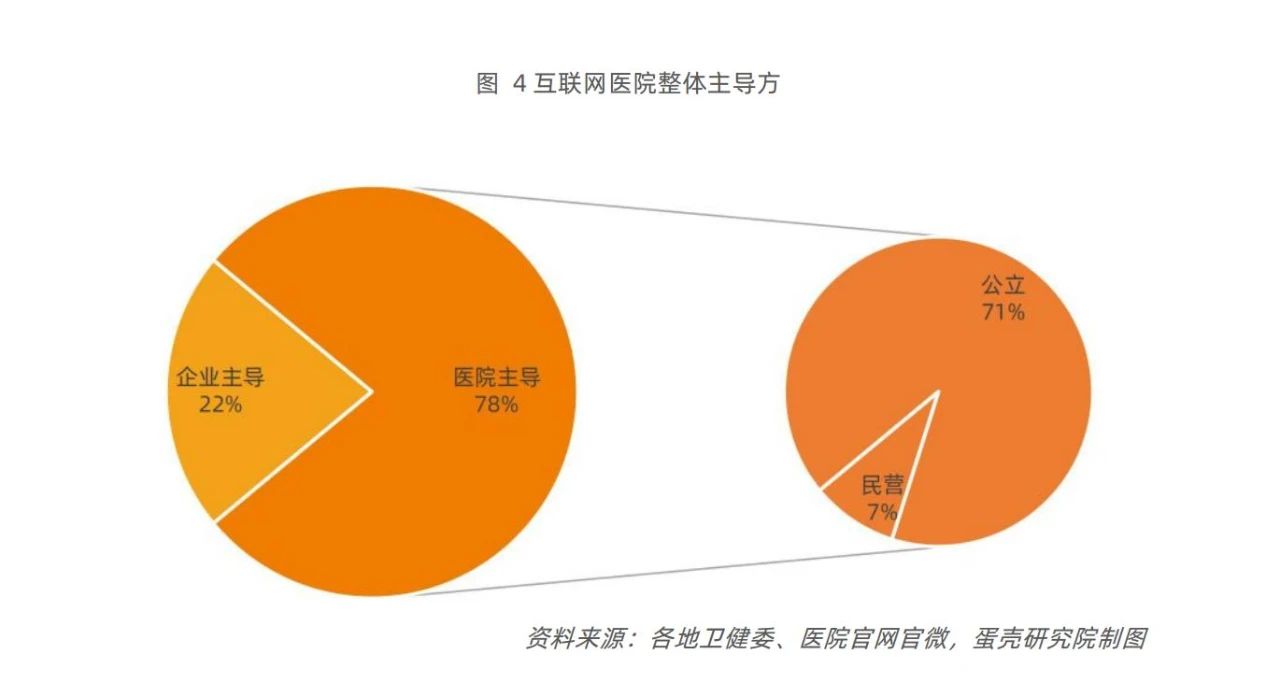

从较长的时间线来看,互联网医院自2018年起就进入医院主导占多数的阶段。近三年的数据显示,医院主导型互联网医院与企业主导型互联网医院的比例,大致保持在7:3-6:4之间,这一比例在未来仍将继续保持。

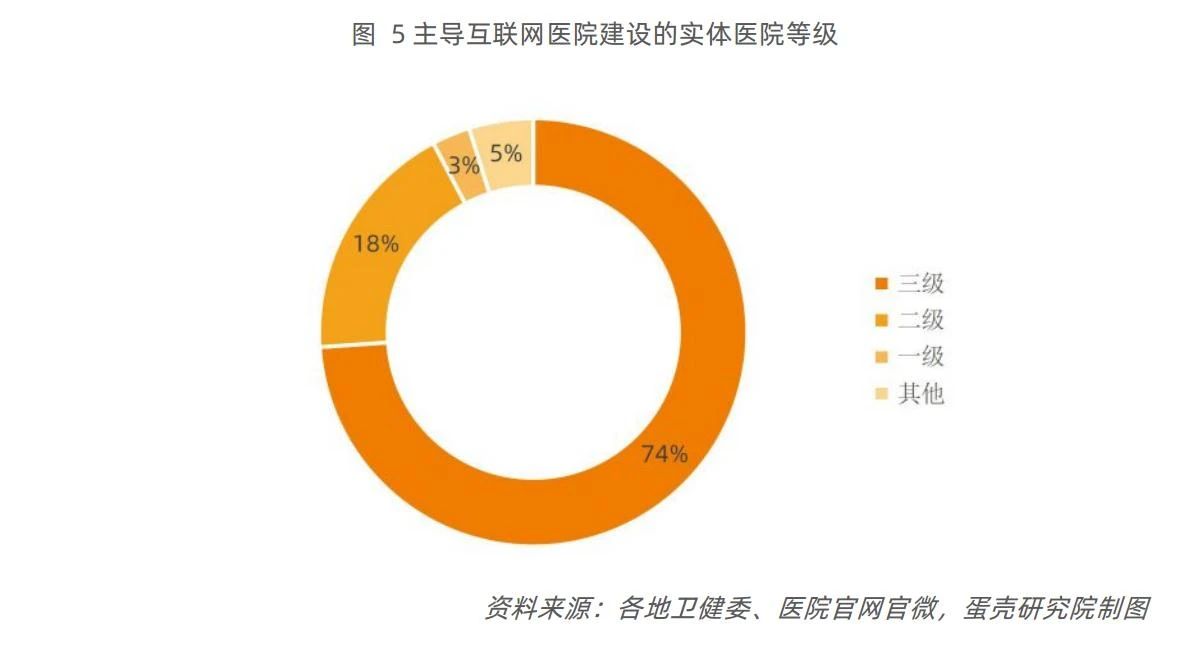

在实体医院主导建设的互联网医院中,又以公立医院为主。尤其是聚集了大量优质医疗资源的北京、上海等地,大量顶级医院加入其中。2021年,北京建成互联网医院监管平台,具备了审批互联网医院的前置条件,一批原本仅开通互联网诊疗服务的医院与监管平台对接,申报互联网医院资质。2021年3月,北京协和医院互联网医院正式获批,成为2018年新政出台后北京的首家互联网医院。据不完全统计,截至2021年7月底,北京已有近20家互联网医院。当然,这其中也有一批优秀的民营医院参与互联网医院建设,例如杭州树兰医院、武汉亚心医院等。

从互联网医院的区域分布来看,山东、广东、江苏等地仍是互联网医院较为集中的省份;宁夏、海南仍是企业型互联网医院分布最多的区域。

以顶级医院为代表的一大批公立医院加入后,互联网医院行业不仅能为患者带来更优质的服务,也能对患者进行分诊、分流,便于高效配置医疗资源,将自身的优势资源充分释放。受到医院认可后,医生上线意愿和动力进一步加强,为互联网医院行业提供了更充分的医疗资源保障。

需求端:疫情短期内吸引大批用户,疫情之后长期需求是实质医疗

从需求端看,疫情期间互联网医院的确吸引了大量用户,但用户形成更长期的习惯还需互联网医院能为其解决实际的医疗服务需求,产生实质性结果,而不只是安抚情绪、解答疑惑的咨询。

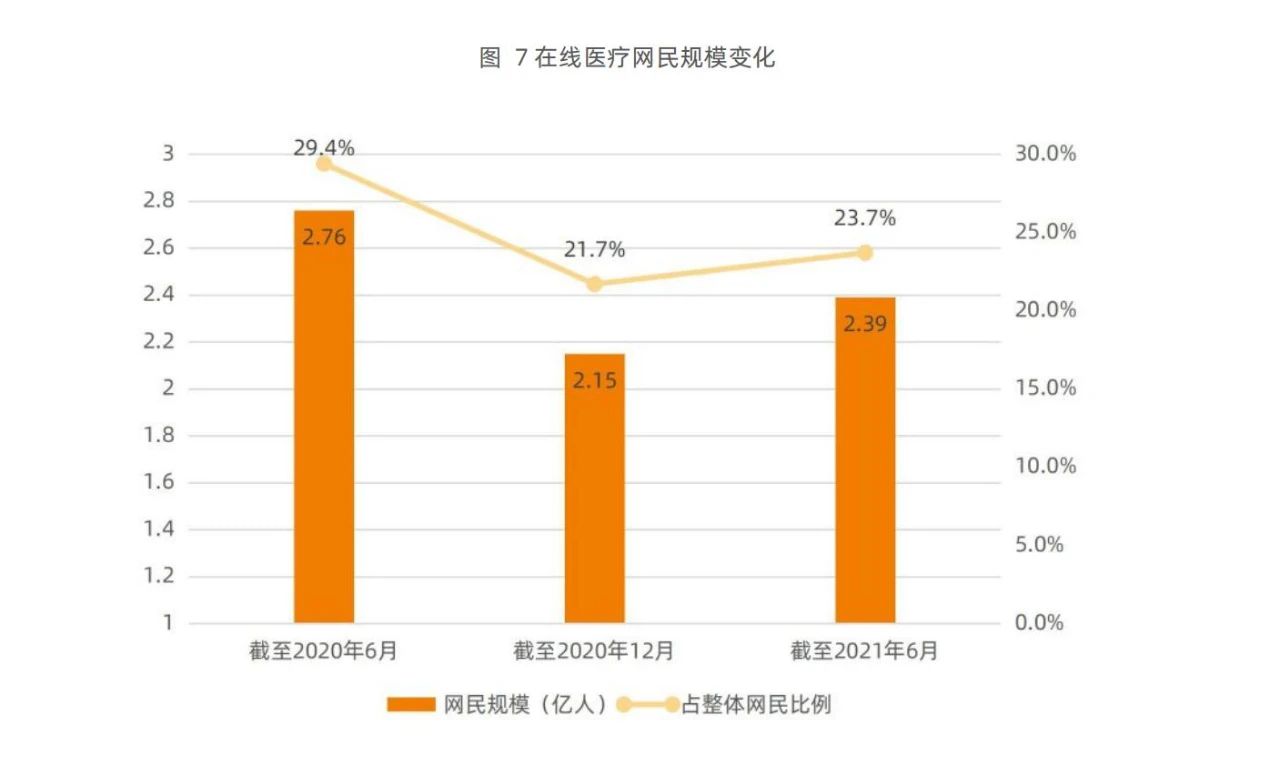

据中国互联网络信息中心第46次《中国互联网络发展状况统计报告》显示,截至2020年6月,我国在线医疗网民规模达2.76亿,占网民整体的29.4%。受疫情影响,用户对在线医疗的需求量不断增长,进一步推动我国医疗行业的线上化发展。

而据该中心发布的第47次和第48次《中国互联网络发展状况统计报告》统计,截至2020年12月,在线医疗网民规模降至2.15亿;截至2021年6月,在线医疗网民规模为2.39亿,虽然有所回升,但仍不及疫情产生的用户规模。这也直观体现了疫情期间在线医疗包含了非理性的短期需求。

目前,部分互联网医院政策已进入新的生命周期,但整体上看,仍有较强的包容性。互联网医院在确保医疗安全、信息安全等的前提下有较大的创新探索空间。