来源:三六九医彩网 口腔行业数字化DSO生态平台

作者:admin

浏览:395

时间:2023/2/10 8:43:10

百亿骨科龙头企业,也来“抢”口腔生意了......

1.骨科大佬纷纷盯上口腔

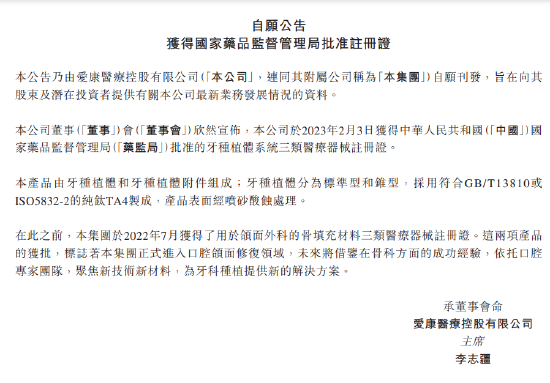

2月8日晚间,爱康医疗发布公告称,公司于2023年2月3日获得国家药品监督管理局批准的牙种植体系统三类医疗器械注册证。

公告显示,该产品由牙种植体和牙种植体附件组成;牙种植体分为标准型和锥型,采用符合GB/T13810或ISO5832-2的纯钛TA4制成,产品表面经喷砂酸蚀处理。在此之前,爱康医疗于2022年7月获得了用于颌面外科的骨填充材料三类医疗器械注册证。

爱康医疗是国内骨科关节龙头之一,2017年登陆港股,目前市值95.40亿。据其年报数据显示,2021年公司超八成收入来自髋膝关节植入物产品线,其余收入主要来自脊柱和创伤植入物业务,以及定制化产品及服务业务。

2022年上半年,全国人工关节带量采购的招标结果在各个省份开始陆续执行,爱康医疗的业绩也受到了不小的影响。公司在2022年中报的董事长报告中提到:如何在新的价格体系之下重新捋顺行业中各个环节并进行磨合,维持公司的可持续发展,成为公司面临的新的挑战。

显然,爱康医疗做出了和春立医疗同样的选择,将口腔医疗作为接下来的发力点。

春立医疗创立于1998年,主营业务系植入性骨科医疗器械的研发、生产与销售,拥有关节和脊柱两大产品系列。公司在2015年与2021年分别上市港股及A股,并与爱康医疗共同组成了港股骨科关节双龙头,目前港股市值78.39亿,A股112.82亿。

(图片来源:财华社)

2022年9月13日,春立医疗在互动平台表示,公司目前已完成口腔领域的全面布局,包括种植牙在内的各产品线取证正在按照计划有序进行;目前速度比较快的是金属正畸隐形矫正器,预计2023年上半年能够取证;其他几个产品也在计划递交注册,预计将在2023年底实现产品线齐全,未来三年内也会陆续取得多张口腔产品注册证。

同样,爱康医疗也在公告中明确,两项产品的获批标志着集团正式进入口腔颌面修复领域。未来将借鉴在骨科方面的成功经验,依托口腔专家团队,聚焦新技术新材料,为牙科种植提供新的解决方案。

至此,国内骨科关节的双龙头企业,全部正式入局口腔赛道。

2.成功经验能否续命口腔生意?

身处骨科第一大领域且技术壁垒最高的关节板块,两家龙头纷纷选择口腔作为全面布局市场,大概率是考量自两个市场的高度相似性。

首先是市场渗透率低与增长空间大。

数据显示,2018年的中国骨科器械市场规模约为515亿元人民币,仅为美国市场的37.5%;年增速约为16.3%,是美国2.8%的6倍左右;其中关节占比24%,增速20.8%,渗透率只有0.6%。

目前,中国正在加速进入老龄化社会,与年龄密切相关的疾病,例如口腔疾病与骨关节疾病,其患病人数的绝对数字也在持续增加中。预计2024年我国骨科植入医疗器械市场规模约为607亿元,2019年至2024年的年均复合增长率约为14.51%。

其次是进口市占率高与进口可替代性不断加强。

在当下的中国骨关节市场,进口厂家占据了超过70%的市场份额,国产骨科产品占比仅有20%-30%。随着分级诊疗制度的发展、基层医疗水平的提升,国产和进口的关节的差距也在逐渐缩小。

与进口产品相比较,国产品牌突出优势之一就在于低出两倍左右的市场价格,并且国家也在发展鼓励进口替代,国产器械医保倾斜,招标比例倾斜。

而这些特征形态,口腔颌面修复市场想必也是十分熟悉了。

两家企业都是深耕骨关节市场多年,行业经验丰富,产品功力扎实。选择口腔这个上手更快的同质化好赛道再战,的确是上策之选。

结 语:

目前,国内医疗器械单赛道市场普遍规模受限,哪怕是A股市场中的细分龙头,其估值和溢价也基本走到了高位,单凭现有业务领域很难再做到突破性跨越。身处此类赛道的企业想要打破规模天花板,拓宽企业的护城河,就要走出布局的舒适区。

在集采重压之下,爱康医疗与春立医疗都毫不犹豫的做出了跨赛道尝试的第一步。相信在骨科领域的丰富经验,可以让它们在口腔赛道少走不少弯路。

就是不知二位种子选手的跨界入局,能否为口腔赛道带来新的气象。